자녀에게 재산을 물려줄 때 가급적 절세를 통해 완전히 인도되기를 바라는 것은 대부분의 부모의 마음일 것입니다.지난 번 일반 증여, 부담부 증여, 저가 양도에 대해 언급했습니다.아래 링크를 클릭하시면 내용을 확인하실 수 있습니다 https://blog.naver.com/goodies73/222749085466

자녀에게 증여 또는 저가 양도? 가능한 한 적은 세금으로 부모의 재산을 자녀에게 넘길 수 있다면 대부분 고민해 볼 것입니다. 일단 증여… blog.naver.com

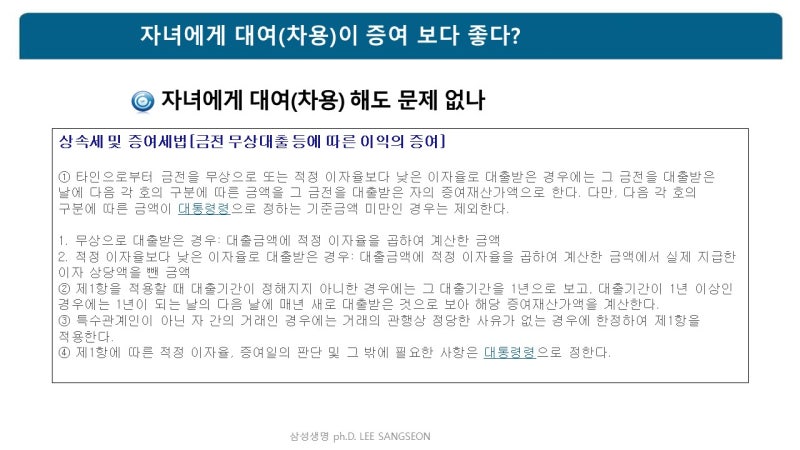

오늘은 증여보다 자녀에게 차용증을 써서 대여 형태로 가는 것도 좋은 방법이 될 것 같아 소개합니다.자녀에게 차용증을 쓰고 공증을 받아 정확하게 이자를 주면 증여로 보이지 않습니다.그리고 차용할 경우 무엇이 유리할까요?자녀에게 대여할 경우 이자 계산을 하고 1년에 1천만원까지는 공제해주기 때문에 일정 금액까지는 실제 이자가 나오지 않고 자녀에게 자금이 전달됩니다.대부분의 자녀가 주택을 취득하기 위한 자금 등으로 사용할 목적 등이 많지만 투기과열지구에서는 모든 거래 시 자금조달계획서 및 증빙자료를 제출해야 하며 조정지역에서는 모든 거래에 대한 자금조달계획서를 제출해야 합니다.따라서 자금에 대한 확실한 조달 내용이 없으면 부모에게 증여세 부과 대상이 될 수 있습니다.

방법은 부모가 도와줘도 차용증을 써서 자녀에게 돈을 빌려주는 것입니다.차용증은 채권자, 채무자, 대여금액, 이자율, 원금상환일 등을 꼼꼼히 적어 최대한 공증을 받아두는 것입니다.공증이 필요한 것은 추후 세무조사가 있을 때 그때 대여라고 얘기해도 시점상의 문제로 인정받기 어렵지만 언제 차용증을 써서 대여해줬는지에 대한 확정을 받는 증거자료가 되기 때문입니다.공증이 싫다면 우편으로 날짜를 확인하거나 이메일로 확정해 두는 것도 방법입니다.

그럼 왜 증여를 선택하지 않고 대여 방법으로 하는 것이 유리한 것일까요?상법 제41조의4에 따르면 금전을 무상으로 대출하거나 적정이율보다 낮은 이율로 대출하는 경우 일정 기준금액까지는 증여로 간주하지 않는다고 규정하고 있습니다.그 중 적정이율은 연 4.6% 이율입니다. 이것은 법인세법 시행규칙 43조에 기재되어 있습니다.이 적정이율인 4.6%에 해당하는 기준금액이 1천만원입니다.다시 말하면 원금 2억 1700만원까지는 법정 이율 4.6%인 1천만원 안 되기 때문에 실제 내야 할 이자는 없다고 말할 수 있습니다.이 1천 만원까지 증여로 보지 않기 때문이죠.그런데 2억 1700만원을 증여할 경우 증여세는 2340만원이 나오게 됩니다.대략 2억까지는 차용증을 정확히 쓰고 장기 임대를 해도 큰 문제가 없다고 볼 수 있을까요.그럼 3억원을 임대해서 준다면 어떻게 됩니까?법정 이자 4.6%를 기준으로 1380만원의 이자가 나오는데, 천만원을 빼면 실제 내야 할 이자는 380만원입니다.실제로 이자가 나올 때에는 증여하는 사람에 이자 소득세가 발생할 수 있습니다.그러나 이자 소득세는 그리 크지 않으므로 별 문제 없지만 이 이자 소득이 2천만원을 넘으면 종합 소득세에 합산되므로 더 신경 써야 합니다.그 대여 금액이 7억원입니다. 7억원의 대출을 아이로 할 경우 연간 이자 소득은 2220만원 정도로 부모의 종합 소득에 합산되게 됩니다.아래의 그림을 참고해서 얼마나 빌려서 얼마를 증여하거나 참고 볼 가치가 있습니다.실제로 2억원 차용증을 쓰고 10년 또는 20년 장기 대여를 할 경우 그 기간이 지난 후에 2억원을 상환하는 것은 그리 어렵지 않을 것 같습니다.현시점에서 2억원은 클지도 모르지만~