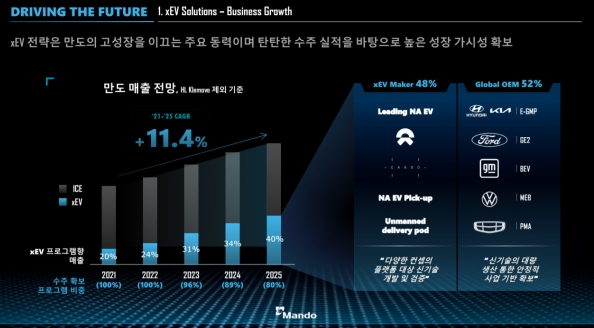

만도는 국내 자율주행 전기차 관련주로 손꼽히는 업체입니다. 축전지의 전기 자동차 BEV를 직접 생산하는 메이커가 아닙니다. 제동, 조향, 서스펜션 등의 시스템을 생산하는 제조사입니다.

국내 2위 자동차부품 제조기업으로 코스피에 상장되어 있습니다.

1964년 현대양행 안양공장이 본사의 뿌리이고, 모 그룹의 한라그룹이 현대그룹의 방계 정도인 느낌이니 주요 고객사도 현대기아차그룹이라고 보면 됩니다.

사실 국내 자동차 관련 산업군이 유일무이한 수준의 경쟁력을 가진 완성차 기업인 현대·기아차 일변도이기 때문에 글로벌 30-40위권이라고는 하지만 현대기아차 매출이 대부분이라고 보면 됩니다.

만도CI

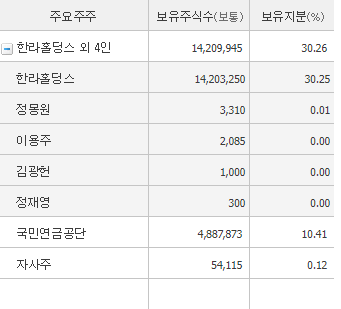

대주주는 한라그룹의 대들보인 만큼 한라홀딩스입니다. 국민연금공단의 10% 정도의 물량이 있으며 외국인 지분율은 18.53% 수준입니다.

오늘은 현대모비스와 함께 국내 자동차 부품 분야의 손꼽히는 기업인 만도에 대해 알아보겠습니다.

제 블로그의 전 종목 분석글과 마찬가지로 종목 추천글이 아니라 업종과 종목 공부 목적이 더 강한 포스팅입니다투자의 책임은 투자가 본인에게 있습니다.

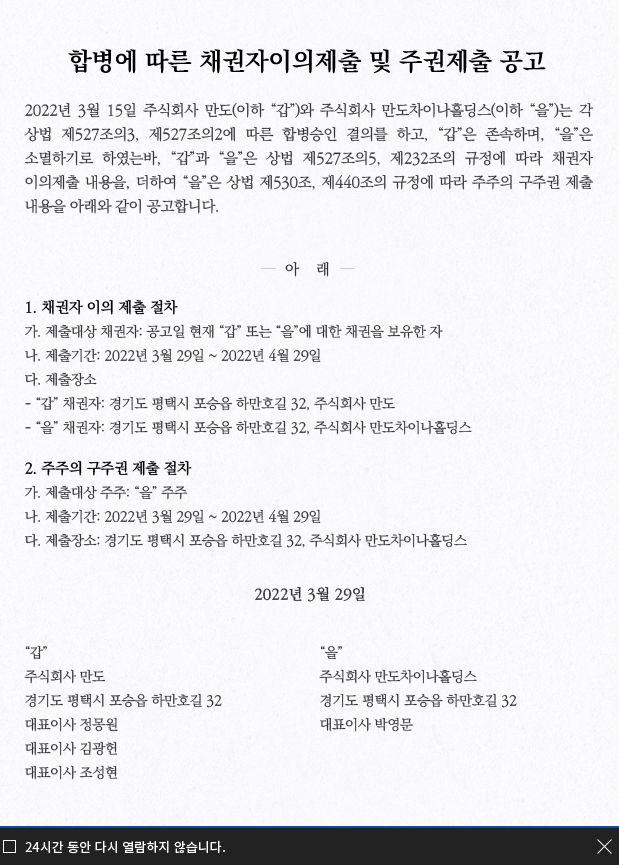

만도와 만도차이나홀딩스의 합병 이슈가, 요즘 만도 이슈는 만도차이나홀딩스의 합병 이슈입니다. 만도시나 홀딩스의 합병이 만도의 주가에 영향을 미치게 될까요?

먼저 만도는 2021년 기준으로 중국에서 4년 만의 최대 순이익을 냈습니다.

2020년 대비 3728.7% 급증한 2차 순이익을 냈습니다. 단, 2020년 순이익 증가가 코로나 기저효과임을 감안해야 하지만, 그럼에도 2017년 이후 순이익 감소 및 2019년 적자 전환까지 있었던 중국 내 산업이 흑자 전환에 성공하면서 좋은 실적을 냈다는 데는 이견이 없습니다.

만도판교R&D센터

만도의 중국지부라 할 수 있는 만도차이나홀딩스의 경우 현대, 기아차와 미국의 GM, 중국의 지리자동차 등을 고객사로 확보하고 있습니다.

이러한 고객 기업 가운데 「중국 현지 고객사의 확보」가 만도 차이나 홀딩스의 실적개선에 주효했습니다. 중국의 전기 자동차 메이커인 인왕등의 부품 공급을 체결해, FAW, 샹하이 자동차, 둥펑, 인왕, 웨이마등의 중국 전기 자동차 메이커를 신규 고객사로 확보하고 있습니다.

만도의 중국 법인의 지주회사인 만도차이나 홀딩스는 5월 1일에 만도에 합병되어 경영 효율성과 사업 역량의 강화에 대한 의지를 나타내고 있습니다.

중국 법인의 합병시에, 만도의 주가에는 긍정적인 영향도가 크다고 하는 개인적인 사견을 덧붙입니다.

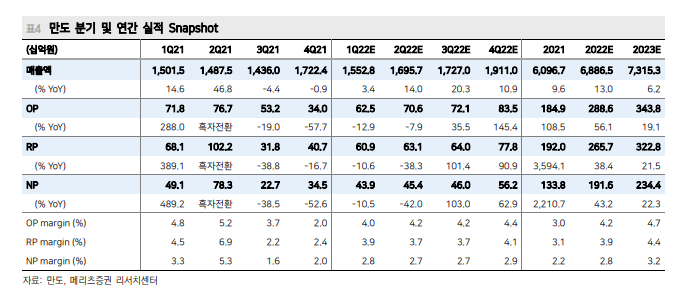

만도의 2021년 실적과 2022년 예상 실적, 우선 만도의 연간 실적 전망 및 2021년 실적입니다.2021년에는 2020년의 코로나 기저 효과에 의한 실적 증가가 있었지만, 눈에 띄는 실적은 없었습니다.

2021년 기준 연간 실적은 매출액, 영업이익 ᅮ 20 20 で 수준이며, 영업이익률 4.38%, ROE 10.30% 수준을 기록했습니다.

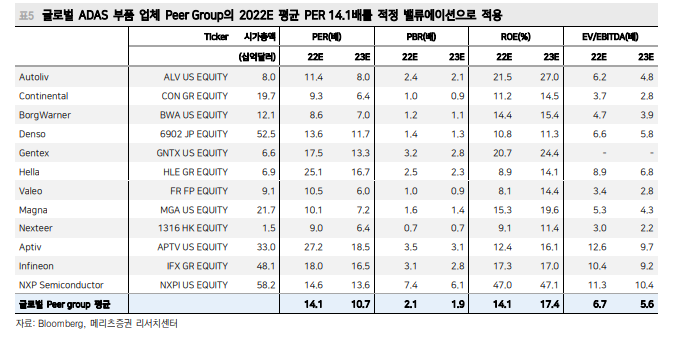

메리츠증권에서는 만도의 주력 상품인 ADAS 부품 메이커의 Peer 그룹내의 밸류에이션을 적용하여 만도의 목표주가를 일시적으로 하였습니다.

2021년 기준으로 만도의 PER는 16배 수준이며 현재 PER는 14배 정도로 마킹되어 있습니다. 현지화라는 목표주가는 2022년의 매출과 영업이익의 성장에 대한 기대감이 반영된 값이라고 생각해 주세요.

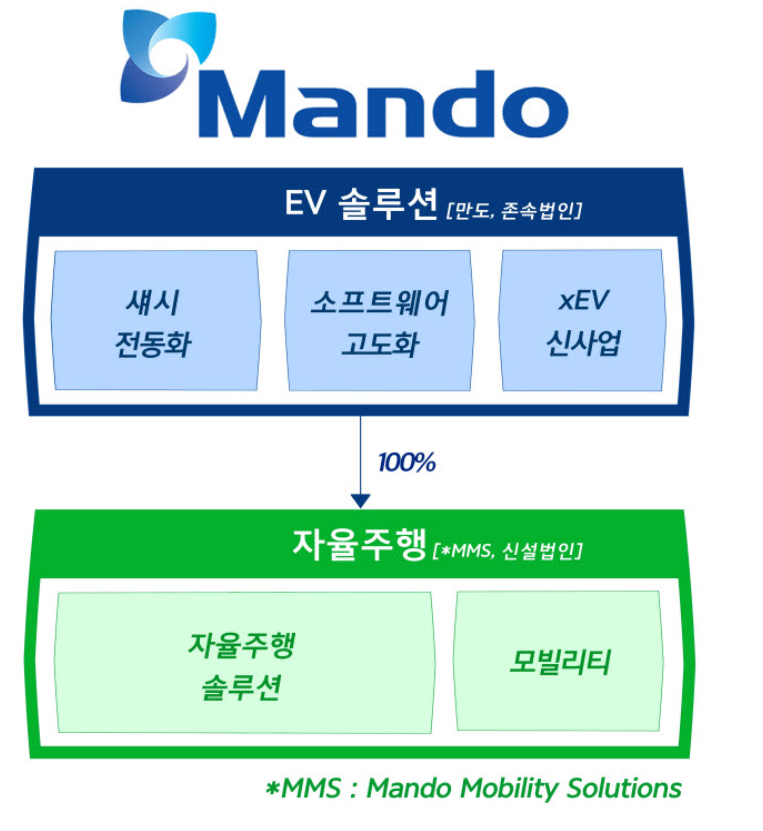

만도 자율주행 부문의 물적 분할에 앞서 언급한 차이나홀딩스의 흡수 합병이 만도 주가에 호재였다면 만도 자율주행 부문의 물적 분할은 지난해 만도 주가의 대표적 악재였습니다.

etnews

만도라는 회사를 자율주행 관련주로 판단하여 높아진 주가는 단번에 매력도를 잃어, 자율주행부문의 100% 물적분할이 이루어지게 되었고, 9월 1일부로 자동차 부품회사 만도는 더 이상 직접적인 자율주행 관련주가 아니게 되었습니다.

존속법인 만도는 전기차 솔루션 전문 부품회사였고 자율주행 부문인 MMS는 다른 회사가 돼 주주들의 마음은 허전했습니다.

당시 차트죠 직접적인 주가 하락은 주총 당일에는 발생하지 않았으나 이후 하락세에 있습니다. (물론 대외 이슈나 자동차주 전반이 좋지 않은 것도 사실이었습니다.)

만도 주가 전망과 배당금 지급일

만도의 주가는 현재 ᅮᄌ の 수준입니다.비교적 담백해진 주가입니다만, 「엔저」시대의 완성차, 자동차 부품주의 약세가 되는 것에 따라, 경향의 하락이 언제까지 계속 될지는 아무도 모릅니다.

아래를 보시면 알 수 있습니다만, 외국인의 보유율도 감소 경향에 있었습니다. 다만 최근 2주 동안 10% 이상의 주가 상승을 보여 반등에 대한 기대감을 심어주고 있습니다.

아래는 만도의 배당정보입니다.

만도 배당률 : 1.27% (2021년 배당금 기준)

만도는 2021년 기준 주당 주당 주당 주당 현금배당을 연 배당으로 실시하였습니다. (1.27퍼센트 수준) 코로나로 인한 실적쇼크가 있었던 2020년을 제외하고 전반적으로 1-3퍼센트 수준의 배당을 지급하고 있습니다.

올해도 만약 배당을 실시할 경우, 연말 12월 29일경의 배당락일을 거쳐 2023년 4월 배당금 지급이 예상됩니다. 배당금을 수령하고자 하는 경우에는 배당기준일 전일까지 매수하여야 합니다.

만도합병후의 주가전망:전기자동차부품관련주(ft.자율주행물적분할,배당정보)오늘은 만도 차이나홀딩스 합병후의 주가전망에 대해 알아보았습니다. 전기자동차 부품 관련주로서의 매력은 충분하지만, 한쪽 날개 자율주행 부문이 물적 분할로 파괴되어 투자매력도는 이전보다 떨어졌다고 생각합니다.

전기자동차의 전장부품 업체로 확대하려면 글로벌 점유율을 높여야 하지만 이 부문에 워낙 경쟁자가 많아 큰 수준의 성장을 기대할 수 없습니다. 특히 성장성이 높은 부문의 물적 분할로 인해, 만도에 직접 투자하는 투자가들의 투기 심리가 악화되었습니다.

차이나홀딩스의 합병은 만도에게는 긍정적인 부분이 있다고 생각합니다 중국에서의 증설 투자에 대한 결정이 생긴 것은 결국 카파에 대한 현지의 요구가 있기 때문입니다. 중국으로의 매상이 성장함에 따라, 존속 법인인 만지마의 실적도 개선의 조짐을 보일 확률이 높은 것 같습니다.

결론적으로 자율주행 부문이 연간 성장세가 높지만 물적 분할로 인해 매력이 떨어진 기업이라고 저는 생각해 보았습니다. 엔화 약세 시대에 자동차 부문이 약세이지만 굳이 이 섹터를 선택한다면 저라면 현대차 우선주에 투자하는 것이 좋을 것 같습니다.

과선배 투자매력도 : ★★★☆☆(2.5/5.0)

글을 끝내고 긴 글을 읽어주셔야 좋은 정보로 받아들이세요.도움이 된다면 댓글과 좋죠. 버튼 눌러주시면 정말 감사하겠습니다!글 쓰는데 정말 힘이 됩니다.

이웃의 신청도 언제든지 환영하니 부담 없이 신청하세요!읽기 쉽고 도움이 되는 포스팅을 열심히 준비하겠습니다.아래 링크는 함께 읽으면 좋을 것 같은 포스팅입니다.

한국조선해양-LNG선 관련주, 대우조선해양 인수문제, 현대모비스-수소차 연료전지 관련주 종목분석, 현대엘리베이터-재개발 관련주, 주택공급 관련주 분석