전세 퇴거자금 대출을 알아본 실제 리뷰(전세보증금 반환한도, 금리/광고 없음), 어려울수록 어려워지는 이유는 무엇일까. 제가 전세 퇴거자금 대출을 알아보리라고는 아무도 몰랐습니다.흩어지는 중입니다.

한동안 잘 지내셨던 세입자분이 이제 안 사신다고 하시네요. 생각으로는 좀 더 살았으면 좋겠는데 원래 제멋대로가 아닌 게 부동산 시장이에요.한창 전셋값이 오를 때는 여러 사정을 다 봐줬는데 부동산 시세도 떨어지고 전셋값도 떨어질 시기가 되니까 그동안 신경 써준 게 온데간데없는 사정이 많았죠.하지만 제 세입자는 그래도 제 사정을 봐주긴 하는데요. 여의치 않으면 대출을 받아서 보내줘야 한다 그래서 대출을 좀 알아봤어요.그런데 이게 뭐예요? 대출은 받을 수 없습니다.

<깜짝>

일단 제가 가지고 있는 물건은 수도권입니다. 최근에 규제지역이 일부 완화되었어요. (완전히 풀어줄거야.) (울음)

수도권 중에서도 투기지역과 투기과열지구는 아니군요. 내 보유 부동산은 조정 대상 지역에만 해당됩니다.이건 다행도 아니고 아무것도 아니에요. 대출 규제가 풀린 것은 아니기 때문입니다.이하는 규제 지역의 지정 효과를 나타내고 있습니다.

제가 보유한 주택의 대출 규제를 한번 살펴보겠습니다. – LTV: 9억이하 50%-DTI: 50%이하-2택 이상 보유 가구는 주택 신규 입주를 위한 주택담보대출 금지-주택 구입시 실거주 제외 주택담보대출 금지 조정대상 지역대출 규제

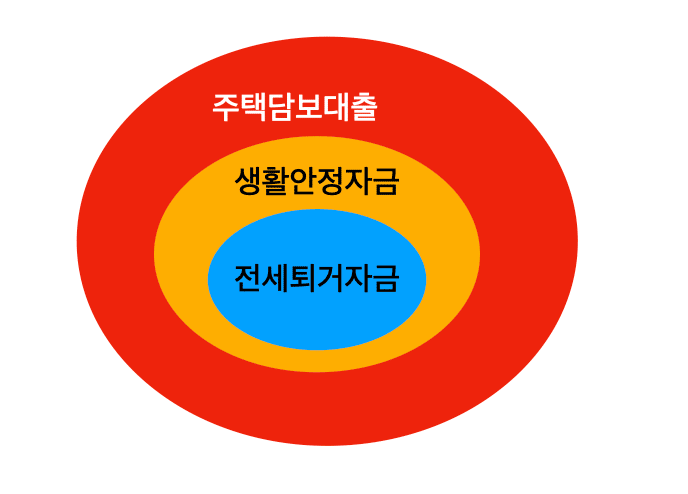

많은 것도 많다.이게 전세 퇴거자금 대출과 무슨 상관이 있는지 궁금하시죠?제가 알아보니 전세 퇴거자금 대출은 그냥 주택담보대출의 일종입니다. 이름만 전세퇴거자금대출, 세입자퇴거자금대출 등으로 불릴 뿐 단지 주택담보대출입니다.(정말 몰랐어.) 그래서 공부해야 돼요.그런데 이 주택담보대출은 구입 용도와 생활안정자금 용도로 구분합니다. 그래서 이 전세 퇴거자금 대출은 생활안정자금 용도로 대출되는 겁니다.

그럼 내용은 알겠지만 아래에 아주 중요한 문구가 보입니다. 동일 물건별로 1억원까지로 제한됩니다. 어라. 이래서는 안 되는데… 그런데도 죽으라는 법은 없는지 이번 정부에서 6.21 대책으로 생활안정자금 대출 한도가 2억원을 늘립니다.

좋았죠?근데 끝이 아니에요. 현재 시세대로 kb 시세가 받쳐주지도 않네요. LTV도 한계가 옵니다.게다가 가장 중요한 DTI가 들어요. 다른 대출이 있어서 이 DTI를 50% 맞추기가 어렵습니다.(도대체 어디에 이렇게 쓴 거야?) 최근 금리의 폭발적인 상승도 한몫하고 있습니다. 아.. 생각보다 쉽지 않습니다.앞으로 세입자 분과 어떻게 이야기해야 할지 고민입니다. 또 하나의 전략이 있는데, 이것은 잘 협상되면 다시 올리고 싶습니다. 안 되면 나와요. 정말로.이는 이것으로 전세 퇴거 자금 대출에 대해서 좀 더 알아보았습니다. 제 개인적인 공부 수준에서요.LTV50%한도라면 전세 퇴거 자금 대출이 얼마나 나올까. 조정 지역의 10억원의 아파트라고 하니까, 5억원이 LTV50%잖아요. 그런데, 상한선이 2억원이라는 거니까, 최대 2억원까지 나옵니다. 물론 이 2억원을 받기 위한 DTI은 꼭 계산하고 봐야 합니다. 나는(울음). 물론 전세금보다 대출이 더 나오지 않는다는 것은 아시죠?다주택자도 나오나?물론 나옵니다. 다만 주택 담보 대출의 생활 안정 자금의 용도로 2억원까지 나올 수 있습니다.사업자도 나오나? 이는 개인 주택 담보 대출이라 사업자가 받을 수 없습니다.전단도 가능합니까?전단도 있지만 은행에서 별도로 감정이 필요합니다. 임대인에 대출금이 입금됩니까.전세금 반환 상품은 임대인이 아닌 임차인에 입금됩니다. 그래서, 임대인이 대출을 받고자 하는 증거 서류, 즉 전세 계약서의 계약자와 살고 있는 임차인이 같지 않으면 안 됩니다.만약 계약자와 전입 가구 열람원상의 이름이 다른 경우 계약자와 전입 가구 열람원(가구주)의 관계를 임차인이 확인해야 합니다. 이 대출은 현재 살고 있는 사람이 아니라 세입자의 통장에 입금됩니다. 추가의 주의 사항은?이 전세 퇴거 자금 대출, 즉 생활 안정 자금은 주택의 추가 매입을 하지 않는다는 약정서를 써야 합니다. 이 약정을 어기고 집을 추가로 구입하면 이 대출 취지에 반하기 때문에 향후 주택 관련 대출 받을 때 상당히 거센 페널티가 있을 수 있습니다.<추가약정서>당연하지만 세대분리가 안 된 세대원도 구입해서는 안 됩니다. 집을 사고 싶으면 그 전에 세대분리를 해야 해요.또 전세퇴거자금대출 혹은 전세보증금반환대출은 최소 2개월 전에는 임대인의 상황을 각 은행, 보험사 등과 확인해야 합니다.최저금리는? 기준만 맞는다면 HF(주택금융공사)로부터 아낌없는 보금자리론을 받는 것이 좋을 것 같습니다.현재 금리는 대략 4.25% 내외로 가능하네요.물론 조건이 맞는다는 가정하에.※ 함께 읽으면 좋은 글 @전세보증금반환소송을 살펴본 후기-전세보증금반환(은둔형 외톨이-다주택갭투자아파트 역전세대처방법) @성남 입주물량 폭탄 재개발 괜찮을까?(2022년~2023년 아파트 입주물량 매매전세) @서울 대장 랜드마크 아파트 급매목록-3억원대 투자(22.10.26) @성남 재개발에 주목하는 이유(신축?구축?22.10.25)※ 함께 읽으면 좋은 글 @전세보증금반환소송을 살펴본 후기-전세보증금반환(은둔형 외톨이-다주택갭투자아파트 역전세대처방법) @성남 입주물량 폭탄 재개발 괜찮을까?(2022년~2023년 아파트 입주물량 매매전세) @서울 대장 랜드마크 아파트 급매목록-3억원대 투자(22.10.26) @성남 재개발에 주목하는 이유(신축?구축?22.10.25)