안녕하세요 둠메이커입니다.^ ^

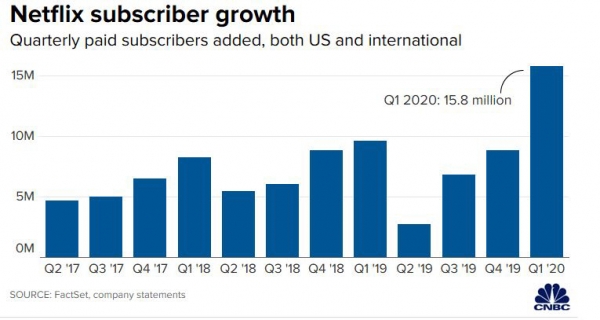

넷플릭스가 미국 현지시간으로 18일 3분기 신규 가입자 수가 241만명이라는 숫자를 발표하면서 장외거래에서 14.3%가량 급등했습니다. OTT 서비스는 가입자 수 증가 여부가 가장 중요한데 1분기에는 20만명, 2분기에는 100만명이 감소했기 때문에 3분기에 얼마나 되나 하는 의구심을 갖고 있었는데 증권가 이상은 107만명이었는데 그보다 134만명이나 많은 241만명이 나왔으니 당연히 서프라이즈겠죠?

현재 영국이 조금 이상한(?) 방향으로 경제를 몰아넣고 다시 제자리로 돌아오는 것 같다는 소식이 어제 보도된 뒤 미국 증시가 반등했지만 애플이나 아마존 같은 빅테크 기업들이 모두 상승하는 동안 홀로 하락했습니다. 그러다 가입자 수에 대한 발표가 나오고 그대로 로켓 발사!

어제 넷플릭스 주식을 산 분들은 위너인데 넷플릭스 직원들은 이미 알고 있지 않았을까 싶어요.

신규 가입자 수 증가 이유가 이 글을 쓰면서도 정말 웃음이 나는 게 국내를 넘어 전 세계에 히트한 [오징어 게임], [이상한 변호사 우영우], [수리남]을 다 못 봤어요. 오징어 게임은 5편까지 보고 그만두었는데 회사에서 그 3편의 드라마를 얘기하다 보면 몰래 빠져들거나 주제를 전환하기도 했어요. 대신 왕좌의 게임이나 위치 1, 2는 두 번씩 봤다고 한다. 위처는 진짜 인생작입니다. (게임의 영향도 있는 것 같습니다.)

사설이 길었는데 이번에 신규 가입자 수가 기대했던 예상치에 비해 125% 증가한 이유로 세 드라마를 골랐는데, [이상한 이야기 시즌4]와 [더머] 그리고 [이상한 변호사 우영우]입니다. 시청하지는 않았지만 한때 우영우 신드롬까지 일으켰을 정도의 드라마인데 일부 리서치에서는 우영우 때문에 3분기 가입자 수가 96만명 늘었다고 합니다. 우영우의 총 시청시간이 4억 시간이라고 하는데 한 사람이 한 번만 본다고 전제하고 총 16부작으로 평균 1시간이 러닝타임이라면 2500만 명이 봤다는 겁니다.(한국 인구의 50%)

어쨌든 킬링 콘텐츠라고 불리는 흥행작의 힘에 힘입어 실적이 올랐는데 반대로 보면 경쟁사 콘텐츠가 흥행작이 없었다는 얘기로도 풀이할 수 있습니다.

저는 디즈니 플러스를 보고 있는데, 대부분의 인기 콘텐츠가 마블 시리즈라 마블 마니아층이 아닌 사람들에게는 디즈니 플러스가 큰 장점이 없습니다.

3분기 시장 예상과 실적

주가는 항상 시장의 예상과 다르게 나왔을 때 하락하거나 상승하는데, 이번 3분기 실적은 특히 가입자 수와 주당 이익 부분에서 시장의 예상을 뛰어넘었습니다. 반면 매출액은 시장의 예상과 거의 같았습니다. 그런데 한 가지 의문스러운 게 가입자 수의 시장 예상치와 실적에 차이가 크지만 매출액은 별 차이가 없습니다. 이상하지 않아요?

가입자 수가 저렇게 큰 폭으로 증가했다면 당연히 매출액도 시장 예상과 달리 크게 뛰는 게 정상인데 뭔지 이해가 안 돼요.(저도 이건 모르겠어요)

넷플릭스의 영업이익은 시장에서 올해 50억~60억달러로 예상되는데, 이 수치는 지난해와 비슷한 수준이라고 보면 되는데, 4분기에 450만명의 신규 가입자 예상에 대한 매출이 포함돼 있습니다. 4분기에 예상대로 회원 수가 늘어나면 유료 회원이 2억 2759만 명을 기록할 것으로 보입니다.

그런데 재미있는 것은 넷플릭스에서 공식으로 “이제 신규 가입자 수를 예측하지 않는다. 수익에 주목하겠다고 말했습니다. 방금 광고가 들어간 새로운 요금제를 출시했는데, 이 수익형 모델이 앞으로 새로운 원동력이 될 거라고 이야기한 겁니다.

▲4분기 주가 전망=사실 어제 미국 증시 반등은 골드만삭스와 같은 은행주의 실적이 호조하고 영국이 공개적으로 감세안 철회에 대한 입장을 내놓으면서 영국의 디폴트(부도사태)에 대한 우려가 잠잠해졌기 때문입니다. 데드캣바운스처럼 모두 죽어가는 미국 증시를 일시적으로 반등시켰는데 그동안 계속 하락해왔던 증시가 하루 정도는 반등해야 하지 않을까요?

이거 보고 ‘벌써 반등이다!’ 이런 분 안 계시길 바라겠습니다. 금리 인상에 대한 신호가 사라질 때까지 신저가는 계속 갱신될 것이라는 게 제 생각입니다.

넷플릭스 주가만 놓고 보면 3분기 실적이 좋게 나왔지만 다른 빅테크 기업들과 마찬가지로 현재 상황에서는 금리 인상에 맞서기에는 역부족입니다. 금리 인상이라는 거인 앞에서 한 종목이 혼자 버티기에는 상대가 되지 않는 것입니다. 아래 연중 주가를 보면 1년 전에 비해 거의 60% 가까이 하락했습니다. 오늘 반등해도 올해 안에 1년 전 주가(398달러)로 회복되기는 불가능합니다.

그리고 4분기 영업이익과 매출액에 대한 전망에 대해서도 강달러가 지속되는 한 그 나라 현지 통화로 매출을 해서 달러로 가져오는 넷플릭스의 특성상 3분기에 비해 강달러의 악영향에서 벗어나기는 어려울 것 같습니다.

그럼에도 계속 가입자 수가 늘고 있고 현재 주가가 코로나19 발생 이전 주가보다 낮기 때문에(330달러 수준) 여기서 추가적으로 반등할 가능성은 있습니다.(코로나19의 혜택을 받은 대표적인 기업이기에 코로나19 이전 수준으로 주가가 회귀할 수 있습니다.) 그리고 넷플릭스에서 추가로 내놓은 광고 요금제(5,500원)가 새로운 수익형 모델이 될 수 있다는 점은 긍정적입니다.

정리하면 다음과 같습니다. 특히 위에서 언급하지 않은 경쟁사의 흥행작 출시가 성공할 경우 당연히 넷플릭스의 실제 매출과 직결되기 때문에 이 부분은 리스크가 있는 부분인 것 같습니다. 그리고 여전히 한 계정으로 여러 명이 동시에 사용하는 계정 공유에 대한 대책도 필요하다고 생각합니다.

마지막으로 궁금하신 분이 계실테니 요금제 정리해서 공유드리겠습니다.

※ 위 내용은 투자를 권고하는 내용이 아니라 제가 공부한 것을 공유하는 것이므로 참고하시기 바랍니다.