http://biz.heraldcorp.com/view.php?ud=20190909000931&ACE_SEARCH=1 분기별매상 · 영업이익 정체 흐름 단기차익 추구 FI보다 SI에 적합한 매물

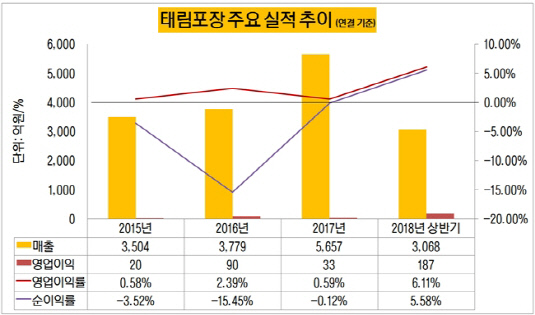

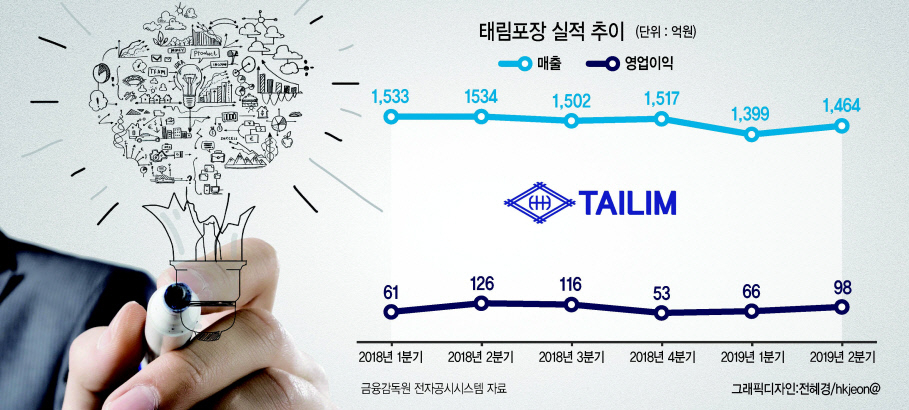

[헤럴드 경제=김·지홍 기자] “매출 정체”우려로 태림 포장 인수전의 열기가 미적지근하다 되어 있다. 매각 가격도 묶일 것이라는 우려가 나오고 있다.10일 금융 감독원 전자 공시 시스템에 따르면 대림 포장은 올해 2분기에 1464억원의 매출액을 기록했다. 이는 전년 동기(1533억원)보다 4.5%가량 줄어든 수치다. 상반기 전체에서 봐도 매출액은 지난해 3067억원에서 올해 2863억원으로 6.6%가량 줄었다. 상반기 기준 영업 이익도 187억원에서 164억원으로 떨어졌다.지난해 1월부터 중국은 오염도 기준을 강화하고 폐지 수입 물량을 줄였다. 중국의 폐지 수입량은 2017년 2570만톤에서 지난해 1700만톤으로 34%가량 줄었다. 올해는 1200만톤, 내년에는 600만톤 수준으로 줄어들 전망이다. 한국 최대의 폐지 수출국인 중국의 수입 감소는 국내 폐지 가격을 내렸다. 2017년 말 kg당 150원에 육박했던 국내 폐지 유통 가격(전국 평균)은 지난 달 63원 수준으로 하락했다. 폐지를 원재료로 사용하는 대림 포장 같은 골판지 상자 제조 업체는 수익성 호전 요인이다. 제지 업계 관계자는 “중국의 환경 규제는 단기적 행사 아니라 장기적으로 지속될 것으로 보인다”로 “폐지를 활용한 기업의 수익성이 어느 정도 유지될 것”이라고 설명했다.수익성 전망은 낙관적이지만, 열쇠는 매출이다. 업계에서는 대림 포장의 최근의 매출이 “최대치”일 가능성이 있다고 분석한다. 현재의 매출이 공장 풀 가동 상태에서의 수치이기 때문이다. 게다가”택배 상자”증가로 종이 업계가 호황을 누릴 것이라는 분석이 있으나 대림 포장은 직접적인 수혜 업체로는 없다는 지적이 나온다. 태림 포장은 택배 상자용 소형 종이가 아니라 법인용 대형 종이를 주로 생산하기 때문이다. 많은 법인을 상대로 하고 있어 판매 단가 인상도 쉽지 않다. 이 때문에 결국 대림 포장의 지분을 팔아 차익을 얻어야 하는 재무적 투자자(FI)의 입장에서는 신중하게 될 수밖에 없다. 통상 FI는 내부 수익률(IRR)20%를 목표로 하고 있어 매출 부진 기업에 대해서 주저할 수밖에 없다.업계에서는 전략적 투자가(SI)인 중국 제지 회사 션 인혜의 매각을 긍정적으로 평가한다. 샨 인은 단기 수익을 추구하기보다는 장기적인 관점에서 대림 포장을 운영할 가능성이 높기 때문이다.

흥행이 좀 미지근한 것도 어느 정도 사실이긴 하지만..

왜 태림에 대한 부정적인 기사는 헤럴드에서 거의 나오는 느낌…?